2023年に入り、AIが一気に身近になり、私たちの生活を変えつつあります。なかでも特に注目されているのが生成型AIの分野です。日本でも多くの企業や研究機関がこの領域に注力していますが、世界的にはNVIDIAやOpenAIといった大手企業が市場をリードしています。彼らはどのようにしてこの市場で優位に立ったのでしょうか。

この記事では、世界の生成型AI市場を牽引する主要プレイヤーたちを紹介します。iot-analytics.comが12月14日に公開した詳細な調査報告に基づき、NVIDIA、OpenAI、Microsoft、Amazon、Google大手企業のシェアや展望を紹介します。

- 生成型AIの市場とは:生成型AIは、データやルールから新しいコンテンツやソリューションを生成するAIの一種です。生成型AIの市場は、データセンターGPU、基盤モデルとプラットフォーム、サービスの3つの相互に関連するセグメントで構成されます。

- 市場の規模と予測:生成型AIの市場は、2022年にほとんど存在しなかったものが、2023年には62億ドルに達しました。IoT Analyticsの調査によると、2030年までには、ソフトウェア/プラットフォームの市場が世界のソフトウェア支出の約5%を占めると予測されています。また、ハードウェアの市場も、データセンターGPUの需要の高まりにより、急成長しています。

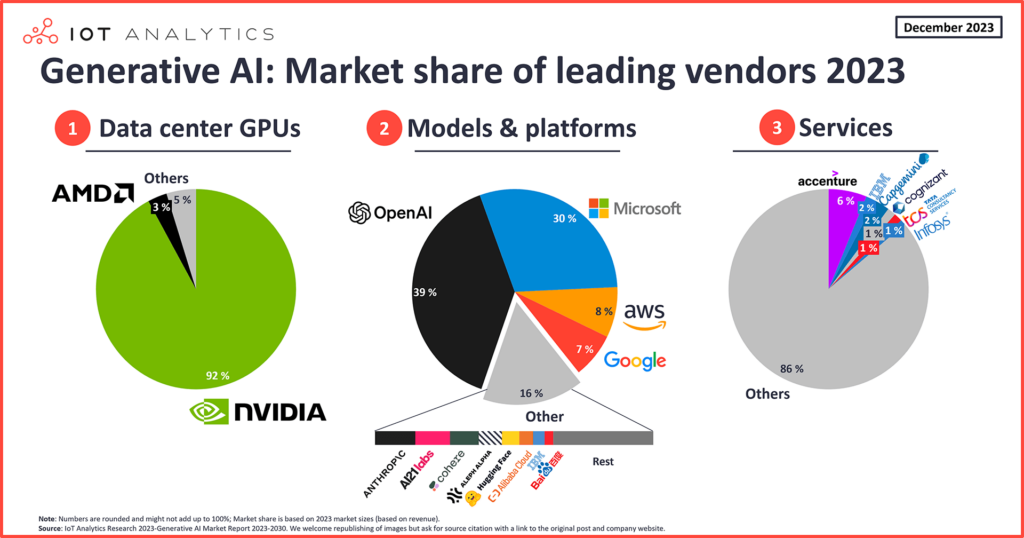

- 競争環境:生成型AIの市場には、多くの企業が参入しており、激しい競争が展開されています。データセンターGPUの市場では、NVIDIAが92%のシェアを持ち、圧倒的なリーダーですが、AMDやIntelなどの挑戦者も存在します。基盤モデルとプラットフォームの市場では、OpenAIとMicrosoftが69%のシェアを持ち、ChatGPTやAzure AIなどの強力な製品を提供していますが、GoogleやAWSなどの大手テック企業や、AnthropicやAI21 labsなどのスタートアップも追い上げています。サービスの市場では、Accentureが6%のシェアを持ち、リーダーですが、IBMやCapgeminiなどのITサービス企業や、PwCやMcKinseyなどのコンサルティング企業も参入しています。

- トレンドとユースケース:生成型AIは、さまざまな業界や部門で革新的なソリューションを提供する可能性があります。例えば、教育、エンターテイメント、マーケティング、ヘルスケア、金融などの分野で、生成型AIは、教材やコンテンツの生成、パーソナライズドな体験の提供、効果的なコミュニケーションの促進、診断や治療の支援、リスクや機会の分析などに活用されています。しかし、生成型AIには、倫理的や社会的な課題も伴います。例えば、偽造や悪用のリスク、データやモデルの透明性や説明可能性の欠如、人間とAIの関係や役割の変化などです。これらの課題に対処するためには、生成型AIのガイドラインや規制の策定や遵守が必要です。

- GPUについては、NVIDA一強であり下記のように紹介されています。

NVIDIAはデータセンターGPU市場をリードしており、市場シェアの92%を占めています。2023年、同社の四半期売上高は第1四半期の43億ドルから第4四半期には160億ドルと272%増加しました。

NVIDIA A100 Tensor コア GPU は、データセンター GPU のデファクト スタンダードです。ただし、レポートで説明したように、NVIDIAの差別化要因はハードウェアだけではありません。開発者エコシステムであるCUDAをNVIDIAの最大の堀と見なす人もおり、NVIDIAがすぐに支配的な地位を失うことはない主な理由としてよく引き合いに出されます。

ジェネレーティブAIのリーディングカンパニー (iot-analytics.com)

特に生成AIのModel&Platformの主要プレイヤーとなる各企業のプレビューは下記の通りです。

OpenAI

- サービス: ChatGPT

- 特徴: 自然言語理解と生成に優れたAIモデル。対話形式でのテキスト生成、質問応答、コンテンツ生成などが可能。

- 進化: GPT-3.5からGPT-4、GPT-4 Turboへとモデルが進化。精度の向上、より広範な用途への適用が可能に。

- 市場影響: 独立した評価で高い評価を受け、生成AI市場において重要な地位を占めている。

- 2022年11月にChatGPTをリリースし、その後の成功を収めたOpenAIは、基礎モデルおよびプラットフォーム市場で39%のシェアを獲得しています。GPTモデルはGPT-3.5からGPT-4、GPT-4 Turboへと進化を遂げ、独立した評価で高い評価を受けています。専門家は基礎モデル市場の将来的なコモディティ化を予想していますが、現在OpenAIはこの分野でトップの地位を維持しています。2023年第1四半期にはChatGPTの言及が増加しましたが、他の基本モデルや生成AIアプリケーションの登場により、「生成AI」というカテゴリが広がりを見せています。

Microsoft

- サービス: Azure OpenAI

- 特徴: MicrosoftのクラウドプラットフォームAzure上で、OpenAIのLLM(大規模言語モデル)を利用可能。

- セキュリティとカスタマイズ: 強化されたデータセキュリティとカスタムAIアプリの提供により、企業の独自データ保護ニーズに対応。

- 利用状況: Fortune 100の85%が過去1年間に利用し、20,000人以上のアクティブな有料顧客を有している。

- 筆頭株主であるMicrosoftは、市場シェア30%で続いています。Azure AIは、OpenAIのLLMを利用したAzure OpenAIを提供し、データセキュリティとカスタムAIアプリに注力しています。Microsoftは、ChatGPTの利用規約に基づき、コンテンツの保護を強化しており、2023年11月時点でAzure AIプラットフォームに20,000人以上のアクティブな有料顧客がいます。Microsoftは、既存の製品ポートフォリオにAI機能を統合することも重視しています。

AWS (Amazon Web Services)

- サービス: Amazon Bedrock

- 特徴: 複数のAI企業のモデルにアクセス可能。開発者ツールセットと組み合わせ、生成AIアプリケーションの構築・拡張を支援。

- 市場への影響: AWSのパブリッククラウドサービス市場でのリーダーシップと、独自アプローチが顧客の注目を集めている。

- AWSは市場の8%のシェアを占めています。2023年9月には、Anthropic、AI21 labs、Cohereなど複数のAI企業のモデルにアクセスできるBedrockサービスが公開され、顧客が生成AIアプリケーションを構築・拡張できるよう支援しています。AWSの成長は、パブリッククラウドサービス市場でのリーダーシップと、生成AIへの独自アプローチによるものです。

- サービス: Vertex AI, Gemini

- 特徴: Vertex AIは、Google Cloudプラットフォーム上で機械学習運用に特化。Geminiは新しいマルチモーダルモデルで、32のMLベンチマークのうち30で他モデルを上回る性能を示す。

- 最新の進展: 2023年12月にGeminiのプレビュー版がリリースされたが、デモビデオに関する論争があった。

- 2022年、多くの専門家はGoogleをAI技術の最前線に位置づけていました。Googleは、ML運用に重点を置いたVertex AI、BigQuery、Dataprocなどと統合されたGoogle Cloudのプラットフォームを提供しています。2023年12月には、新しいマルチモーダルモデル「Gemini」のプレビューがリリースされ、32のMLベンチマークのうち30で他のモデルを上回りましたが、デモビデオが演出されていることが明らかになりました。

これらのサービスは、それぞれの企業が生成AI市場で独自の競争優位を築くための重要な要素であり、市場の発展に大きく貢献しています。

参照元:The leading generative AI companies (iot-analytics.com) microsoft

監修者のコメント:元の記事の翻訳だけでなく、様々な条件による生成と、独自の分析もAIによって加えて記事を構成しています。なお、内容が長大で分析しきれなかっため、多くの情報を省略しています。参照先のURLにはより多くの企業名が掲載さてているため、さらに詳しく知りたい方は直接ご確認ください。