2024年から始まる新NISAは、従来のNISAに比べて投資対象や非課税枠が拡大され、長期の資産形成に有利な制度となっています。しかし、新NISAで何に投資すべきかは、投資家にとって重要な問題です。新NISAに向けた投資信託はとても人気を集めているコンテンツであり、特に投資系YouTuberの間では、S&P500やオールカントリー株式投資への投資が人気のようです。

この記事では、ニッセイ基礎研究所のレポート「新NISAでは何に投資したら良いのか-長期の資産形成ではリスクよりもリターンを気にすべき」を参考に、新NISAの活用法について解説します。このレポートは、以下のURLで閲覧できます。

新NISAでは何に投資したら良いのか-長期の資産形成ではリスクよりもリターンを気にすべき

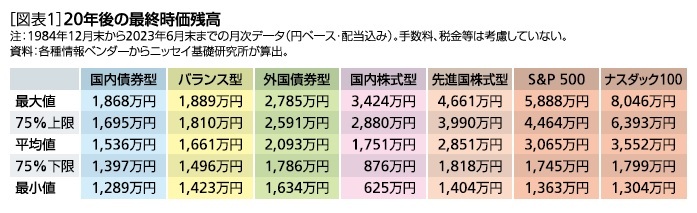

このレポートでは、新NISAの「つみたて投資枠」と「成長投資枠」のそれぞれにおいて、代表的な市場インデックスに毎月5万円の積立投資を行った場合の20年後の最終的な時価残高を試算しています。市場インデックスとは、株式や債券などの金融商品の値動きを代表する指標のことで、市場インデックスに連動する投資信託などがあります。市場インデックスに投資することのメリットは、多くの銘柄を組み込んでいるために銘柄分散ができることや、一定のルールに基づいて選ばれるために銘柄選択効果が期待できることなどです。レポートでは、国内債券型、外国債券型、国内株式型、先進国株式型、S&P 500連動の米国株式型、ナスダック100連動の米国株式型、低リスクのバランス型の7種類の市場インデックスを取り上げています。

出典:新NISAでは何に投資したら良いのか-長期の資産形成ではリスクよりもリターンを気にすべき

レポートの試算結果によると、市場インデックスの中でも、米国株式型と先進国株式型の最終的な時価残高の平均値は、それぞれ3,552万円と2,851万円で、最も高いことが分かります。これは、投資元本の1,200万円に対して、約3倍から約2倍のリターンを得られることを意味します。一方、国内債券型、バランス型、国内株式型の最終的な時価残高の平均値は、それぞれ1,536万円、1,751万円、1,648万円で、投資元本を上回る程度にとどまっています。これらの結果は、長期的に見れば、高リスク高リターンの投資対象に投資することが、資産形成に有効であることを示しています。

また、レポートでは、最終的な時価残高のバラツキについても分析しています。バラツキとは、最終的な時価残高が平均値からどれだけ離れているかを表す指標で、投資のリスクを表しています。レポートの試算結果によると、バランス型のバラツキは314万円で最も小さく、ナスダック100のバラツキは4,594万円で最も大きいことが分かります。しかし、レポートでは、バラツキが大きくても、最終的な時価残高の増加のメリットを台無しにするほどではないと指摘しています。つまり、長期の資産形成においては、短期的なリスクの大小よりも、リターンの大小を重視すべきであるということです。

このレポートの評価としては、新NISAの活用法について、具体的なデータやグラフを用いて分かりやすく説明している点が高く評価できます。また、市場インデックスに投資することのメリットや、長期投資におけるリスクとリターンの関係について、論理的に分析している点も評価できます。この内容からS&P500やオールカントリー株式投資は、重要な選択肢ではあるにせよ、必ずしも最適なもとは限らないと分かります。また、ナスダック100を用いるというリスクを取る選択肢が、ニッセイ基礎研究所という立場から発信された事は評価したいポイントです。

ただし、レポートでは、過去のデータを用いた試算であることや、日本株式の投資特性が変化している可能性があることなど、一部の制限事項についても言及しています。したがって、新NISAで何に投資すべきかは、個々の投資家の目的や状況に応じて判断する必要があるということを忘れてはなりません。

詳細情報1nli-research.co.jp2nli-research.co.jp3nli-research.co.jp

監修者コメント:新NISAに向けて投資方針は様々な立場の方が発信しています。ニッセイ基礎研究所によるこの記事はデータのみに基づき、中立的な立場で分析をしている素晴らしいレポートだと思います。AIには、しっかりと出典を明記するようにと言いつけて記事にしてもらいました。参照元はグラフも掲載しているので、チェックしてみてください。

この記事は情報提供を目的としており、投資アドバイスではありません。投資判断は自己責任で行ってください。